<object id="mfalz"></object>

<del id="mfalz"></del>

<td id="mfalz"></td>

��ԃ�ᾀ��

027-88933327

�W(w��ng)վ���

�P(gu��n)���҂�

��˾����

�Ļ�����

��I(y��)�L(f��ng)ò

�l(f��)չ�v��

��I(y��)����Ƭ

�a(ch��n)Ʒ����

�͉��O(sh��)��

�^늱��o�yԇ�x

SF6�yԇ�x��

׃�����z�y�x

��·��(�_�P(gu��n))�yԇ�x��

������Ӌ���z�y�O(sh��)��

��늳ؙz�y

���Ӌ���z���b��

���������^���Ӝyԇ�x

��ݰl(f��)늙C�z�y�O(sh��)��

ʯ�ͻ����x��

��|���Ϝyԇ�x

�^���ךW��

����늜y�a(ch��n)Ʒ������

���ӑB(t��i)

��I(y��)��

���¹���

�ИI(y��)�ӑB(t��i)

���g(sh��)����

���g(sh��)֧��

��Q����

��(zh��n)�C��

���ژI(y��)��

(li��n)ϵ�҂�

��I(y��)�

�˲Ų���

�ۺ����(w��)

���¾W(w��ng)վ

�߉��z�y�x��

Ӌ���z�y�x��

��늳ؙz�y�x��

�����YԴ

���ӑB(t��i)

News

��I(y��)��

���¹���

�ИI(y��)�ӑB(t��i)

���g(sh��)����

(li��n)ϵ�҂�

contact us

��������҂��a(ch��n)Ʒ���κ��ɻ�͆��}�gӭ�ܴ���ԃ�ᾀ

�ИI(y��)�ӑB(t��i)

����λ�ã�

���

>

���ӑB(t��i)

>

�ИI(y��)�ӑB(t��i)

>

��ʮ���塱���Ͷ�Y��β��֣�

���r�g��2021-08-17 �c����(sh��)��

��

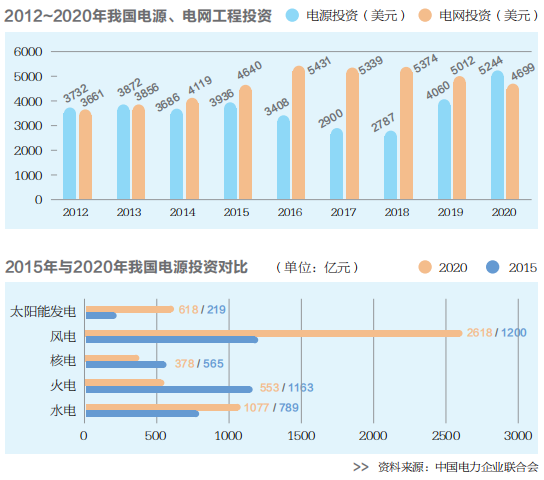

����(j��)�Ї������I(y��)(li��n)�ϕ��y(t��ng)Ӌ��2020��ȫ�������Ͷ�Y�_(d��)9943�|Ԫ��ͬ�����L9.6%�������ԴͶ�Y5244�|Ԫ��늾W(w��ng)Ͷ�Y4699�|Ԫ���քeռ�����Ͷ�Y��52.7%��47.3%���^ȥʮ������Ї����Ͷ�Y���w�����L�B(t��i)�ݣ�“ʮ����”“ʮ����”���g���Ͷ�Y�քe��7800�|Ԫ��8800�|Ԫ,�������Ͷ�Y�ĽY(ji��)��(g��u)Ҳ���F(xi��n)�^��׃����

����Դ���Ź���̖“��Դ�uՓ•��ϯ��Դ�^”ID��CEO_ER ���ߣ���Ǭ�� ��ɺ��

δ��“ʮ����”���g���҇������Ͷ�Y�����ʬF(xi��n)���ӵ�׃��څ�ݣ�

��“�ذl(f��)�p��”��“�l(f��)������”

��Դ�W(w��ng)Ͷ�Y���������������Ͷ�Y����ԭ����“�ذl(f��)�p��”��“�l(f��)������”�D(zhu��n)׃��Դ�W(w��ng)Ͷ�Y�Y(ji��)��(g��u)��څ������2011~2013�꣬�ԴͶ�Y�Ը���늾W(w��ng)Ͷ�Y������ռ���ஔ(d��ng)����2014����늾W(w��ng)Ͷ�Y���m(x��)���L��2018��늾W(w��ng)Ͷ�Y�ѽӽ��ԴͶ�Y�ăɱ����_(d��)���vʷ��ֵ��2019��늾W(w��ng)Ͷ�Y���^�ԴͶ�Y952�|Ԫ��2020���ԴͶ�Y����늾W(w��ng)Ͷ�Y545�|Ԫ��

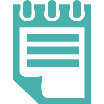

���ԴͶ�Y�Y(ji��)��(g��u)�Gɫ��څ�݁������Gɫ��Ͷ�Y����ӏ���“ʮ����”���g��ȫ���ǻ�ʯ��ԴͶ�Y���؏��߳��������ųɡ�2020�꣬����ˮ늡��L(f��ng)늡�̫��ܡ���늵��ڃ�(n��i)�ķǻ�ʯ��Դ�l(f��)�Ͷ�Yͬ�����L77.1%����(d��ng)�������ǻ�ʯ��Դ�b�C1.4�|ǧ�ߣ���(chu��ng)�vʷ�¸ߡ��ڇ�(y��n)������ú�Ͷ�Y����ú�Ͷ�Y�؈��½�����r�£�ȫ�����c�l(f��)���I(y��)ú�Ͷ�Y��2015���1061�|Ԫ�������½���2020���382�|Ԫ��ú�Ͷ�Y���؏�27%�½���7.3%��ú��b�C���؞�49.1%���vʷ�Խ���50%�� �¡�

���⣬늾W(w��ng)Ͷ�Y�S�ָ�λ�����w���½�څ�ݡ�2020��늾W(w��ng)Ͷ�Yͬ�Ȝp��313�|Ԫ��ͬ���½�6.2%����(chu��ng)��“ʮ����”���g늾W(w��ng)Ͷ�Y�µͣ��c“ʮ����”ĩ늾W(w��ng)Ͷ�Y�~�ஔ(d��ng)���Ķ���څ�ݿ���“ʮ����”늾W(w��ng)Ͷ�Y���w������څ�ݣ�“ʮ����”���½�څ�ݡ������늾W(w��ng)Ͷ�\Ҏ(gu��)ģ���ٱ������^��ˮƽ��220ǧ��������׃��O(sh��)��������ݔ늾�·��·�L�����پ���5%�ԃ�(n��i)������Ҏ(gu��)ģ���ӷ��Ȳ��������ֽ�����ƽ��ˮƽ��

Ӱ����Ͷ�Y����Ҫ��

�����ǽ�(j��ng)���l(f��)չڅ�ݡ��҇��ѽ�(j��ng)�A�M���ȫ�潨��С������ĵ�һ������^��Ŀ��(bi��o)���_��ȫ�潨�O(sh��)������x�F(xi��n)�������������̣���ڶ�������^��Ŀ��(bi��o)�~�M�����°l(f��)չ�������I(l��ng)�£��҇��e�O�Ƅ��|(zh��)��׃�Ч��׃�����׃��Gɫ׃��S���ԇ���(n��i)��ѭ�h(hu��n)�����w������(n��i)���H�pѭ�h(hu��n)����M���°l(f��)չ��ּӿ옋(g��u)�����Ƽ���(chu��ng)�¡����M�������a(ch��n)�I(y��)本F(xi��n)�������Gɫ��̼���^(q��)��ͳ��l(xi��ng)�f(xi��)�{(di��o)�l(f��)չ�Ȍ�ӭ���µĚvʷ�ԙC����

�C�Ͽ��]�Y���������Y���Լ�ȫҪ�����a(ch��n)�ʵ����a(ch��n)Ҫ�ذl(f��)չ��׃��څ�ݣ���������(n��i)�⌦��(j��ng)�������A(y��)�y�����P(gu��n)�о����A(y��)Ӌ�҇�“ʮ����”“ʮ����”�r��GDP������ٌ��քe�_(d��)��5.5%��4.6%��2025�ꡢ2030��GDP�����քe�_(d��)��135�f�|Ԫ��169�f�|Ԫ��δ��ʮ�꣬�҇����ɹ��I(y��)���к����A����I(y��)���A���Mһ���^�ɣ������a(ch��n)�I(y��)�ڇ���(j��ng)���еı��غ͌���(j��ng)�����L��ؕ�I(xi��n)�������ӡ��ڶ��a(ch��n)�I(y��)���ط�(w��n)���½�����(n��i)���Y(ji��)��(g��u)������(y��u)�����������y(t��ng)����I(y��)��߶˻������ܻ����Gɫ���D(zhu��n)�Ͱl(f��)չ�����a(ch��n)�����˳����^(q��)�ֲ�����(y��u)������һ����Ϣ���g(sh��)������Դ���²��ϡ��߶��b�䡢����Դ��܇�ȸ��g(sh��)����I(y��)�͑�(zh��n)�������d�a(ch��n)�I(y��)�����ֿ������L���ɞ�ڶ��a(ch��n)�I(y��)�l(f��)չ�������档

�������������A(y��)�y������(j��)����(w��)Ժ�l(f��)���ġ������˿ڰl(f��)չҎ(gu��)����2016~2030�꣩���A(y��)�y��2020��2030���҇��˿ڰl(f��)չ���M���P(gu��n)�I�D(zhu��n)���ڣ��˿ڿ�Ҏ(gu��)ģ���L�T�Ԝp������?c��)˿��?030��ǰ���_(d��)����ֵ14.5�|�ˡ��c�˿����P(gu��n)����һ����Ҫָ��(bi��o)�dz��(zh��n)����δ��5~10�꣬�҇������@����Ȧ������Ⱥ�_����һ݆���ͳ��(zh��n)�����O(sh��)�����M���˞���ĵ����ͳ��(zh��n)�����A(y��)Ӌ2025�ꡢ2030���҇����(zh��n)���ʌ��քe�_(d��)��65%��68%���ң��������������(y��ng)��ȫ�ɿ���ɞ����ͳ��(zh��n)���l(f��)չ����Ҫ�΄�(w��)��

�A(y��)Ӌδ��ʮ���҇�������Ԍ����ք���ƽ��(w��n)���L�������������ž���2025�ꡢ2030�ꌢ�քe�_(d��)��9.2�f�|��10.7�f�|ǧ�ߕr��“ʮ����”“ʮ����”�����������ٷքe��4.2%��3.0%���˾��������(w��n)��������2025�ꡢ2030�ꌢ�քe�_(d��)��6400��7300ǧ�ߕr���ӽ���(d��ng)ǰ�W���l(f��)�_(d��)���ҵ�ƽ��ˮƽ���|�в��^(q��)��������ٵ���ȫ��ƽ��ˮƽ���������˿ڱ��ظߡ���(j��ng)������(sh��)����늻���(sh��)��2025�ꡢ2030�꣬�|�в������ռȫ�������Ԍ����^63%��ȫ�����ؓ(f��)�ɳ��m(x��)���L��2025�ꡢ2030�ꌢ�քe�_(d��)��15.7�|��18.2�|ǧ�ߣ�2020��2030���������5800�fǧ�ߡ�

����ǚ��h(hu��n)���s��Ŀ��(bi��o)��2020����(x��)��ƽ����ӛ�����“�p̼”Ŀ��(bi��o)������M�҇���Դ������|(zh��)���l(f��)չ�ṩ�˸�������(j��)���҇���Դ���̼�ŷ�ռȫ���̼�ŷŵ�87%���l(f��)�̼�ŷ�ռ��Դ���̼�ŷŵ�40%���ң����F(xi��n)“�p̼”Ŀ��(bi��o)����Դ������(zh��n)�������������܊���P(gu��n)�I��Ҫ��ʩ“�ɂ����”�����M“�p����(d��o)���pÓ�^”������Դ���a(ch��n)�坍����(d��o)����Դʹ���������(d��o)����Դ�l(f��)չ�c̼Ó�^����(j��ng)���l(f��)չ�c̼�ŷ�Ó�^�������坍��Ч�ĬF(xi��n)����Դ�wϵ���Gɫ��̼ѭ�h(hu��n)�l(f��)չ�ĬF(xi��n)������(j��ng)���wϵ��

δ��Ͷ�Y����β��֣�

�S���҇���(j��ng)���M���³��B(t��i)���e����“�p̼”Ŀ��(bi��o)�ļs���£����Ͷ�Y�ĺ���������“ʮ����”���g�҇����F(xi��n)������I(y��)���|(zh��)���l(f��)չ���P(gu��n)�I��

���Դ��(c��)Ͷ�Y�c���O(sh��)�������Դ��(c��)Ͷ�YҪ����ӿ옋(g��u)���坍��̼����ȫ��Ч�ĬF(xi��n)����Դ�wϵ�������坍�l(f��)չ�鷽���ڱ�����Դ��ȫ���A(ch��)�ϣ�������(y��u)���Դ�Y(ji��)��(g��u)���y(t��ng)�Iú̿�Ȼ�ʯ��Դ��ˮ���L(f��ng)������坍��Դ�l(f��)չ���ӿ��γ�������Դ�����w���������(y��ng)��֡�

ú늷��棬�M���_(d��)�塢�M���½���2030��ǰ̼�_(d��)����P(gu��n)�I��Ҫ����“���ƿ������D(zhu��n)׃��λ����(y��u)������”�Ŀ��w˼·����(y��n)�ؖ|�в�ú�����Ҏ(gu��)ģ����̭���a(ch��n)�ܣ��_չú��`���Ը��죬��ú��ɻ����Դ���{(di��o)��(ji��)�Դ�D(zhu��n)׃���l(f��)�]̼�p�����w���ã����坍��Դ�l(f��)չ�v�����g�������@һ˼·���A(y��)Ӌ“ʮ����”���g�½�ú��b�C������5500�fǧ�ߣ����ظ߉������Ͷ������b�C����ȫ��λ������������ú늻��أ���ҪͶ�Y�s4000�|Ԫ������̭�P(gu��n)ͣú�4000�fǧ�ߣ�80%�����ږ|�в��^(q��)����ȫ��ú��b�C������2025�������_(d��)�壬��ֵ������11�|ǧ���ԃ�(n��i)��2030�꽵��10.5�|ǧ�����ҡ�

����Դ���棬“ʮ����”“ʮ����”���g���Գּ���ʽ�c�ֲ�ʽ�_�l(f��)���e���^�m(x��)�U��̫��ܰl(f��)늡�����L(f��ng)늺ͺ����L(f��ng)�Ҏ(gu��)ģ�������������Դ���Դ�Y(ji��)��(g��u)�еı��ء�����(j��)�������P(gu��n)Ҏ(gu��)������2030�꣬�҇��L(f��ng)늡�̫��ܰl(f��)늿��b�C�������_(d��)��12�|ǧ�����ϣ���ζ��δ��ʮ����Ҫ��Ӌ�����L(f��ng)���b�C����7�|ǧ�ߣ���������L(f��ng)���b�C����7000�fǧ�ߣ��L(f��ng)��l(f��)����Ͷ�Y����s5000�|Ԫ���Ї������I(y��)(li��n)�ϕ��A(y��)Ӌ��“ʮ����”“ʮ����”�L(f��ng)���b�Cÿ������Ҏ(gu��)ģ�քe��8000�fǧ�ߡ�1.2�|ǧ�ߡ����^�m(x��)���M���������������L(f��ng)늡�����l(f��)늻��ؽ��O(sh��)��ͬ�r��߀��(y��ng)�ڽ�(j��ng)���^�l(f��)�_(d��)���Ж|���^(q��)�ƏV��픹��ϵ�y(t��ng)����ɢʽ�L(f��ng)�ϵ�y(t��ng)����ƫ�h(yu��n)�r(n��ng)��^(q��)�Ƅ�“�r(n��ng)�⻥�a”“�ֹ⻥�a”������Դ�C�Ͻ�Q������

ˮ늷��棬�҇���δ�_�l(f��)��ˮ��YԴ���зֲ������ϵ^(q��)��Ҫ�ӿ��Ƅ������{(di��o)��(ji��)�����������^�վ�_�l(f��)��“ʮ����”“ʮ����”���g���c�_�l(f��)��ɳ�����ŵa������ɺӡ����潭��ŭ���ȴ���ˮ늻��أ��A(y��)Ӌ2025�ꡢ2030�곣Ҏ(gu��)ˮ��b�C�������քe�_(d��)��3.9�|��4.4�|ǧ�ߣ�“ʮ����”“ʮ����”���g��Ҏ(gu��)ˮ�Ͷ�Y��Ҏ(gu��)ģ���_(d��)��5000�|��10000�|Ԫ��

��늷��棬���鷀(w��n)�����坍��Դ������������ʯ��Դ����(g��u)����̼��Դ�wϵ�������a�䣬���ܵ���(j��ng)���ԡ�����h(hu��n)���������Ƽs�y�Դ�Ҏ(gu��)ģ�l(f��)չ��δ�푪(y��ng)���հ�ȫ�m��ԭ�t���ڼӿ켼�g(sh��)��(chu��ng)�¡��_����ȫ��ͬ�r������������늽�(j��ng)���ԡ�����(j��)���P(gu��n)����Ҏ(gu��)������2025�ꡢ2030�꣬�҇�����b�C�������քe�_(d��)��7210�fǧ�ߡ�1.08�|ǧ�ߣ������ӋͶ�Y�����_(d��)��7000�|Ԫ��

��늾W(w��ng)��(c��)Ͷ�Y�c���O(sh��)�����������҇���Դ�YԴ�A�x�������������������Դ���íh(hu��n)��(ji��)��Ҫ�����ظ߉��ǸɾW(w��ng)�ܺ�������늾W(w��ng)���������坍��Դ�����cؓ(f��)�������B�����������F(xi��n)�����ʽ���ֲ�ʽ�坍��Դ��Ҏ(gu��)ģ���롢�����á��߱����\�У��ƄӘ�(g��u)��������Դ�����w���������ϵ�y(t��ng)��

��ݔ늾W(w��ng)���O(sh��)���棬2020��2030�꣬���c�ӿ��ظ߉��Ǹ�ͨ�����O(sh��)���y(t��ng)�I���M��Դ���������ظ߉�ֱ��ͨ�����ظ߉��������W(w��ng)�ܽ��O(sh��)������ͨ������Ч�ʺͿ�^(q��)��ʡ������Q���������늾W(w��ng)��ȫ�\��ˮƽ�͵�����(y��n)�ع��ϵ��������A(y��)Ӌδ��ʮ���ظ߉�늾W(w��ng)���Ͷ�Y�����^300�|Ԫ�������ظ߉��ǸɾW(w��ng)�ܣ��Mһ���ӏ����^(q��)��750ǧ����500ǧ�����W(w��ng)�ܣ���(y��u)������330ǧ����220ǧ��늾W(w��ng)�ӷօ^(q��)��ݔ늾W(w��ng)���Ͷ�YҎ(gu��)ģ�_(d��)��2000�|��3000�|Ԫ�����F(xi��n)����늾W(w��ng)�f(xi��)�{(di��o)�l(f��)չ��

����늾W(w��ng)���O(sh��)���棬�ӿ��Ƅ���늾W(w��ng)�Ć�һ��������ܻ��ӵ���Դ��(li��n)�W(w��ng)�D(zhu��n)׃������ɿ��Ըߡ������Ժá���(j��ng)����Ч��һ���F(xi��n)����늾W(w��ng)��������Ч�M��ؓ(f��)�����L�Ͱ�ȫ�ɿ�������ӿ����M�������и����ģ�ͨ�ݣ����۰�� ^(q��)�����۰Ĵ^(q��)�Լ����c������늾W(w��ng)���O(sh��)�����ɬF(xi��n)��������늾W(w��ng)����Ҫָ��(bi��o)�_(d��)���l(f��)�_(d��)�������Mˮƽ���A(y��)Ӌ2020��2030�꣬ȫ����늾W(w��ng)���Ͷ�YҎ(gu��)ģ���_(d��)��4000�|��5000�|Ԫ����늾W(w��ng)Ͷ�Y���ٸ���ݔ늾W(w��ng)��

���Ñ��(c��)Ͷ�Y�c���O(sh��)�������ڽK�������I(l��ng)���Ƅ����������Ñ��(c��)���Ͷ�Y����Ҫ��(n��i)�ݣ��漰�¼��g(sh��)�аl(f��)���a(ch��n)�I(y��)�������̘I(y��)�ƏV�����P(gu��n)���A(ch��)�O(sh��)ʩͶ�Y�����M�K�������坍��������������Ч�������磬�ڹ��I(y��)�I(l��ng)�l(f��)�]늸G�t����á�������l(f��)������늌�(d��o)���͠t�ȼӟ��O(sh��)�䃞(y��u)�ݣ������Ƅ�늼ӟ��O(sh��)�������ʯ��Դ�G�t�ȼӟ��O(sh��)�䡣���M�̶�ʽ�Cе���������l(f��)չ늚⻯�Ƅ�ʽ�Cе�O(sh��)�䡢늄���܇��Q늻��A(ch��)�O(sh��)ʩ���l(f��)�����ͷֲ�ʽ�Դ�����׃����O(sh��)ʩ�ȡ��ڽ�ͨ�I(l��ng)��2020��ȫ��늄���܇�������ѽ�(j��ng)�_(d��)��500�f�v���A(y��)Ӌ2030�ꌢͻ��5000�f�v����ζ��δ��ʮ���Q늻��A(ch��)�O(sh��)ʩ���O(sh��)���\�S�Լ�܇(li��n)�W(w��ng)ƽ�_����ҲҪ�_(d��)��Ŀǰ��ʮ����

���⣬������늡��C�����d�Դ���̽��O(sh��)Ҳ߀�кܴ�������g�����̘I(y��)�������I(l��ng)��늴��ߡ�늼ӟ�ȼ��g(sh��)�՝u���죬�S����늳ɱ����͡�������(x��)�T��׃��δ����ЏV韵İl(f��)չ���g���C�P(gu��n)���W(xu��)У������̈��Ȉ������ӿ���늴�ú����늴����M�̣����(zh��n)����������늴��ߡ��偠t����õȼ��g(sh��)�����ܼ���������ռ����r(n��ng)�������{(di��o)�����t��늴Št��늟�ˮ���ȼ�����������������m(x��)��ߡ�

��ϵ�y(t��ng)�`����Ͷ�Y�c���O(sh��)�����������L(f��ng)�������Դ�l(f��)���Ч�����ͣ���M�����ϵ�y(t��ng)���r����ƽ��Ҫ��(y��ng)ԓ��������(y��ng)�Ă����Դ����Ͷ�Y���`�����ԴͶ�Y������Դ����늾W(w��ng)Ҏ(gu��)ģԽ�����`�����Դ�������Խ�ߡ�ϵ�y(t��ng)�`�����YԴ�ij�ԣ�̶ȣ���ij�N�̶��ϛQ��������Դ�l(f��)չ�Ŀ��g���M��Ӱ�“�p̼”Ŀ��(bi��o)���F(xi��n)���ٶ��c�M�̡�

������ú��`���Ը��졣�����ڣ����������߅���(sh��)�����ܺĵij��R�硢�����R��ú늙C�M����Ҫ�ṩϵ�y(t��ng)���ɣ���30�fǧ�ߡ�60�fǧ�߁��R��C�M��(y��u)���M���`���Ը��죬��Ҫ�ṩϵ�y(t��ng)�{(di��o)�壻�h(yu��n)�ڣ��^��ú��D(zhu��n)׃?y��u)��{(di��o)��(ji��)�Դ�c��(y��ng)�������Դ��ú��`���Ը����λǧ���{(di��o)�������ɱ��s��500��1500Ԫ��������2�|ǧ�߸��죬�t��ҪͶ�Y1000�|~3000�|Ԫ��

����ǂ��y(t��ng)�{(di��o)���Դ���O(sh��)���҇����\��ˮ�����վ�b�C����3179�fǧ�ߣ��ڽ�������5463�fǧ�ߡ��A(y��)Ӌ��2025�ꡢ2030�����\��ˮ�����b�C��?c��)������_(d��)��0.8�|��1.2�|ǧ�ߣ���ӋͶ�Y�����^5000�|Ԫ������늾W(w��ng)��˾���“ʮ����”���g������Դ�����_�l(f��)�^(q��)��ؓ(f��)�����������_��2000�fǧ�������b�C������1000�|Ԫ����Ͷ�YҎ(gu��)ģ�ij�ˮ�����վ���ښ�Դ�б��C��늃r�������^�ߵĖ|�в��^(q��)���������֡��m�Ȱl(f��)չȼ?x��)��{(di��o)���Դ���A(y��)Ӌ“ʮ����”“ʮ����”�քe����5400�f��3300�fǧ�ߣ���2025�ꡢ2030�꣬����b�C�������քe�_(d��)��1.5�|��1.8�|ǧ�ߣ���ӋͶ�Y�����^2000�|Ԫ��

������̓���ϵ�y(t��ng)�������������̓��ܼ��g(sh��)�ѽ�(j��ng)�����ϵ�y(t��ng)�еİl(f��)늡��o������(w��)��ݔ��늡���������Դ���롢�ֲ�ʽ��Դ�惦�Լ��K���Ñ��ȶ����I(l��ng)��õ��V����(y��ng)�ã������̓���ϵ�y(t��ng)��Ӌ���b�����H��300���fǧ�ߡ����գ������Ұl(f��)չ�ĸ�ί ������Դ���P(gu��n)�ڼӿ��Ƅ����̓��ܰl(f��)չ��ָ��(d��o)��Ҋ�����l(f��)����ԴҎ(gu��)��2021��1051̖����ʽӡ�l(f��)�������2025�꣬���F(xi��n)���̓����̘I(y��)��������Ҏ(gu��)ģ���l(f��)չ�D(zhu��n)׃���b�CҎ(gu��)ģ�_(d��)3000�fǧ�����ϡ������@һĿ��(bi��o)��δ�������҇����̓��ܼ��g(sh��)��Ͷ�YҎ(gu��)ģ������ǧ�|Ԫˮƽ�����Ҍ������ϡ����ήa(ch��n)�I(y��)朵�(li��n)�Ӱl(f��)չ��

��һƪ��

���ϵ�y(t��ng)Ó̼����Ҫ�����L(f��ng)��늣�����ИI(y��)��(j��ng)�����\��ʽ�p̼

��һƪ��

������Դ�^ | �Ƽ������ԏ��衰�p݆�(q��)�ӡ�

���P(gu��n)����

���P�c����10�꣬����ИI(y��)���Y�к�׃������

06-17

�I(y��)��(n��i)����ָ�� ̼�Ј����U�ݡ��r�C�в�����

06-16

��ʮ���塱�������ϵ�y(t��ng)�l(f��)չ������(zh��n)

06-15

�I�\���ϵ�y(t��ng)�D(zhu��n)�Ͱl(f��)չ֮��

06-07

���ָ��(bi��o)���@�ߵͣ�����(w��)Ժ���_ȫ����(w��n)ס��(j��ng)��

06-06

�D���������������ϵ�y(t��ng)�ǂ�ɶ��

06-02

�㽭������늹�˾���F(xi��n)����늶�̼���������(sh��)

06-01

������Դ���Ј��O(ji��n)��˾�������O(ji��n)��Ч�� �Ƅ�

05-31

������ИI(y��)ע�딵(sh��)���������Ї���Դ�о���

05-30

��ʮ���塱��Դ�������F(xi��n)������Ч���f(xi��)ͬȱһ

05-09

��˾����

��ַ������ʡ��h������^(q��)��|��·

�Ԓ��027-88933327

��h�A늿ƃx늚�����؟(z��)�ι�˾���a(ch��n)����

��ַ������ʡ��h�Ж|�����^(q��)��̶·2̖

�Ԓ��027-88933327

����朽�

�Ї��Ϸ�늾W(w��ng)

����늾W(w��ng)

�Ї�늽�

�A늿ƃx

��˾����

�Ļ�����

��I(y��)�L(f��ng)ò

�l(f��)չ�v��

��I(y��)����Ƭ

�a(ch��n)Ʒ�c����(w��)

�͉��O(sh��)��

�^늱��o�yԇ�x

׃�����z�y�x

������Ӌ���z�y�O(sh��)��

��늳ؙz�y

����...

�Y������

�a(ch��n)Ʒҕ�l

�a(ch��n)Ʒ�f����

���g(sh��)����

�a(ch��n)Ʒ�C��

�پW(w��ng)�֙Cվ

�Ź���̖

���¾W(w��ng)վ

�߉��z�y�x��

Ӌ���z�y�x��

��늳ؙz�y�x��

���(qu��n)���У���h�A늿ƃx늚�����˾ www.kcj88.com Corporation. ��ICP��11010568̖-3

�����W(w��ng)���� 42010602003127̖

亚洲欧美日韩综合久久,国产精品综合AV一区二区不卡,国产愉拍刺激视频在线观看,久久久久国产综合AV天堂

色桃花亚洲天堂视频久久

|

亚洲精品小视频

|

亚洲精品91福利在线观看

|

日本在线精品视频免费

|

性国产videofree高清

|

亚洲欧美另类综合偷拍

|